Il Piano di Accumulo del Capitale (PAC) è uno degli strumenti più efficaci per costruire un patrimonio nel tempo. Una volta decisa la strategia, ecco i passaggi concreti e le regole d’oro per aprirlo e gestirlo al meglio.

1. La fase di pianificazione con il consulente

Il primo passo consiste nel confrontarsi con il proprio consulente finanziario per definire tre pilastri fondamentali:

-

La scelta del fondo: individuare lo strumento finanziario più adatto ai propri obiettivi.

-

L’importo del versamento: stabilire la cifra che si desidera accantonare periodicamente in base alle proprie disponibilità.

-

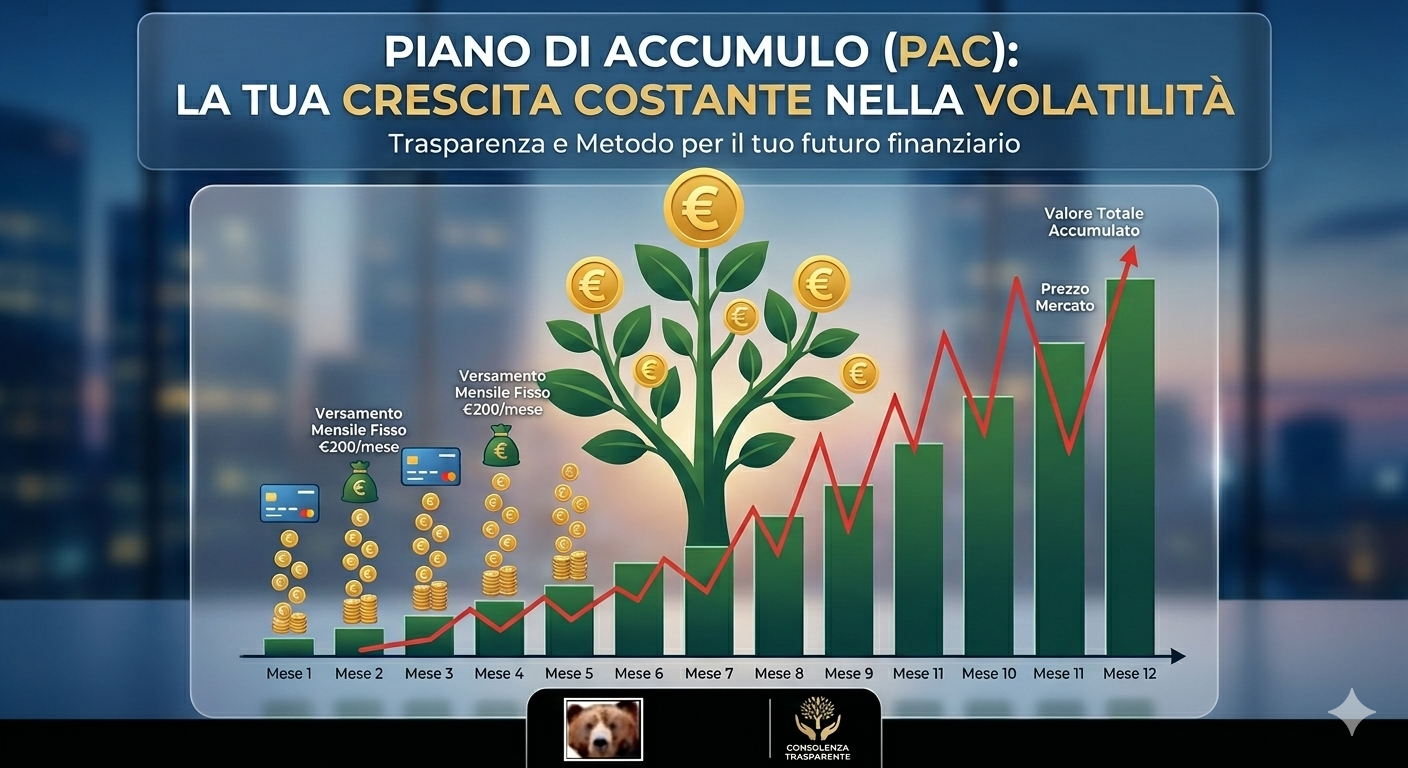

La frequenza: decidere la periodicità dei versamenti. È importante ricordare che maggiore è la frequenza, migliore è la gestione della volatilità. Ad esempio, è preferibile investire 100 € al mese piuttosto che 600 € ogni sei mesi, poiché versamenti frequenti permettono di mediare più efficacemente il prezzo di acquisto.

2. Efficienza sui costi

Durante la sottoscrizione, è fondamentale analizzare con il consulente la struttura commissionale. L’obiettivo è minimizzare i costi accessori, come i diritti fissi di banca o le commissioni di sottoscrizione, laddove le condizioni contrattuali lo permettano, per massimizzare il rendimento netto.

3. Aspetti operativi e addebiti

Una volta definiti i dettagli, l’investimento diventa automatico. La società che gestisce il fondo provvederà a richiedere l’addebito periodico direttamente sul conto corrente del risparmiatore (tramite SDD), sia che il conto sia presso la banca del consulente, sia presso un istituto terzo.

4. Obblighi normativi e documenti

Per garantire la continuità del piano, il risparmiatore deve assicurarsi che la documentazione sia sempre in regola:

-

Il profilo antiriciclaggio deve essere aggiornato periodicamente.

-

Il documento d’identità deve essere in corso di validità; un documento scaduto può bloccare il ciclo di operazioni finanziarie ricorrenti.

5. Flessibilità: sospensione o aumento dei versamenti

Il PAC è uno strumento estremamente elastico:

-

Sospensione: Se temporaneamente non si dispone della somma mensile, è possibile sospendere i versamenti senza alcuna penalità contrattuale. Le somme già accumulate resteranno investite e potranno essere rimborsate o trasferite su altri fondi in base alle esigenze di mercato.

-

Aumento del risparmio: Se la capacità di risparmio aumenta, si può incrementare la rata. In questo caso, per evitare la duplicazione dei costi fissi legata all’apertura di un secondo piano, è spesso preferibile chiudere il vecchio PAC e riaprirne uno nuovo per l’importo totale aggiornato.

6. PAC per grandi patrimoni e fondi di nuova generazione

Nonostante sia spesso associato al piccolo risparmio, il principio matematico del PAC è validissimo anche per i grandi patrimoni.

-

Esempio: Si può investire un capitale iniziale (es. 500.000 €) in un fondo monetario a basso rischio e programmare riscatti periodici mensili da reinvestire in un fondo azionario.

-

Fondi “Target Date”: Esistono oggi fondi di ultima generazione che includono già questo meccanismo nel regolamento. Partono come investimenti prudenti (monetari) e, automaticamente, si trasformano nel tempo in investimenti azionari, senza che il cliente debba attivare manualmente alcun processo.

In sintesi: Il PAC non è solo un modo per risparmiare, ma una strategia intelligente per entrare sui mercati riducendo il rischio e adattandosi costantemente ai cambiamenti della propria vita finanziaria.